Sehr geehrte Leserinnen und Leser,

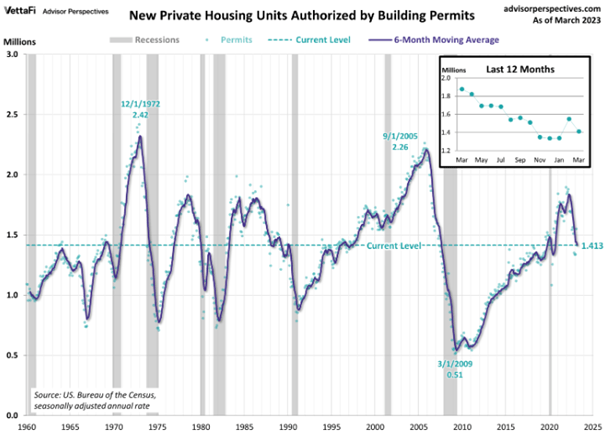

das Jahr 2023 startete fulminant mit stark steigenden Aktienmärkten weltweit. Überschattet wurde das erste Quartal durch die in letzter Not gerettete Credit Suisse durch die UBS. Zuvor war bereits die SVB (Silicon Valley Bank) zusammengebrochen. Eigentlich würde man annehmen, dass die gefährdete Stabilität des Finanzsystems zu einem Einbruch der Aktienmärkte führt – das Gegenteil ist letztendlich eingetroffen, aber wieso? Die Notenbanken der Schweiz und auch der USA haben beherzt eingegriffen. Durch das Aufzeigen der Instabilität der Finanzmärkte, insbesondere dem Bankensektor, ist davon auszugehen, dass die Notenbanken, früher als erwartet noch dieses Jahr, die Zinsen wieder nach unten senken werden. Dies beflügelt die Märkte, da sie von einem baldigen Peak der Zinsschraube ausgehen und sich nach neuen QE Programmen der Notenbanken sehnen, die die Märkte wohl bald wieder mit neuen Geld fluten werden. Zudem ist zu befürchten, dass bei dem derzeitigen Zinsniveau, die Rezession schon zeitnah an die Türen klopfen wird. Etliche Indikatoren weisen bereits auf einen deutlichen Einbruch der Wirtschaft hin.. Ein relevanter Indikator sind beispielsweise die Wohnungsbaugenehmigungen von privaten Wohnungseinheiten in den USA. Diese fielen deutlich um 8,8 % gegenüber dem Vormonat und sogar 24,8 % gegenüber dem Vorjahr.

Quartalsbericht Q1/2023 zum Kapitalmarkt : Zinszahlungen steigen in atemberaubenden Tempo!

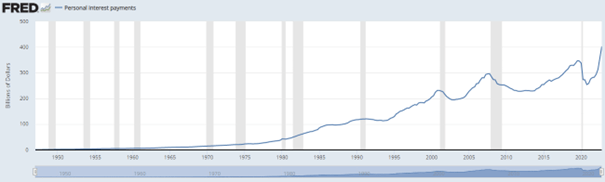

Die steigenden Zinszahlungen führen zudem zu einer weiteren Belastung der privaten Haushalte. Unter anderem in den USA sind wir hier mittlerweile auf einem Rekordhoch von 400 Milliarden Dollar angekommen, welche allein im vierten Quartal 2022 von den privaten Haushalten gestemmt werden mussten. In Summe sind wir im Jahr 2022 bei einem Rekordwert von knapp 1,4 Billionen Dollar für Zinszahlungen angekommen. Dieser Wert ist innerhalb der letzten zwei Jahre um mehr als 60 % gestiegen und führt dazu, dass den Haushalten nunmehr weniger Geld für den Konsum zur Verfügung steht. Sollten die Zinsen wieder erwartend weiter steigen, wird sich die Lage weiter verschärfen.

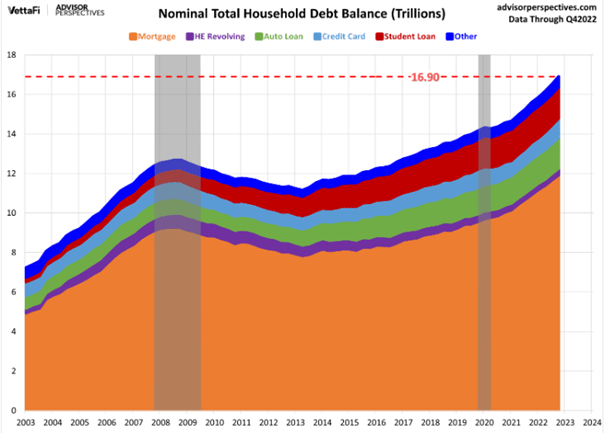

Wie sich die Lage im Einzelnen darstellt zeigt nachfolgende Grafik. Die Gesamtverschuldung in Amerika auf ein neues Allzeithoch von 16,9 Billionen Dollar gestiegen. Den größten Anteil stellen die Hypothekenkredite dar, welche auf 11,92 Billionen Dollar gestiegen sind. Gefolgt von den Autokrediten mit 1,55 Billionen Dollar und Studentendarlehen von 1,6 Billionen Dollar. Die Kreditkartenschulden der privaten Haushalte summieren sich bisher auf 986 Milliarden Dollar.

Der nächste Shutdown in den USA steht auch schon vor der Tür, bzw. eine weitere Anhebung der Schuldenobergrenze. Die aktuelle Staatsverschuldung der USA liegt bereits bei 31,4 Billionen Dollar.

Hier finden Sie die aktuelle Grafik: https://www.gold.de/staatsverschuldung-usa/

Quartalsbericht Q1/2023 zum Kapitalmarkt: Inflation weiter rückläufig oder nicht!?

In den Medien wird mehr und mehr von fallenden Inflationszahlen geredet und suggeriert, die Zeit werde besser. Dabei muss man hier genau differenzieren. Einerseits fallen die Zahlen wenn man Energie, Lebensmittelpreise und Tabak bei der Ermittlung der Inflationsrate berücksichtigt. Im Gegensatz zur Gesamtinflation steigt jedoch die Kerninflation weiter und hat sich auf hohem Niveau festgesetzt. Hier sollte man den Zeitraum der letzten 25 Jahre betrachten. Hier der Chart für die USA und hier für Deutschland.

Wenn sich die Kerninflation wie aktuell auf hohem Niveau verharrt, droht sich eine Preis- / Lohnspirale in Gang zu setzen, die in einer dritten Inflationswelle , wie es in en 70er und 80er-Jahren der Fall war, münden könnte. Die dritte Welle der Inflation wird sich dann zeitverzögert wieder in den Güterpreisen festsetzen und diese erhöhen. Ein Teufelskreis würde entfacht werden.

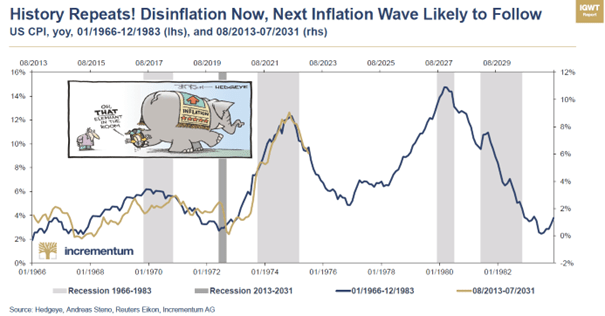

Ein interessanter Chart könnte einen Hinweis auf die zukünftige Inflationsentwicklung geben. In blau ist die Inflationsentwicklung von 1966 bis zum Jahr 1983 zu sehen und in gelb derselbe Chart beginnend von 2013 bis aktuell dargestellt. Dabei verlief die Inflation augenscheinlich in drei Wellen. Anfang 70er Jahre die erste Welle, im Jahr 1975 die zweite Welle mit knapp 12 % und Anfang der 80er Jahre die dritte Welle mit dem Höhepunkt bei 14 %. Eine dritte Welle könnte uns mit höheren Inflationszahlen dann in naher Zukunft treffen. Wann dies der Fall sein wird und wie hoch die Inflation dann hoch schnellen könnte, bleibt abzuwarten.

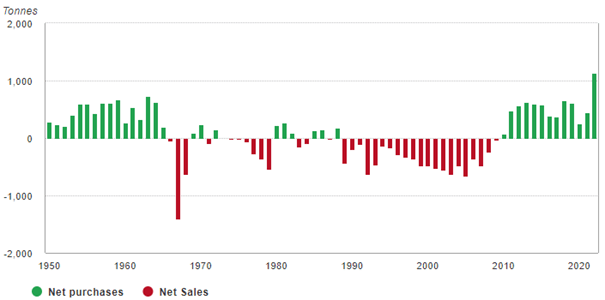

Goldnachfrage der Notenbanken im Jahr 2022 auf Rekord!

Parallel zum Anstieg der Schulden von Staaten und privaten Haushalten nimmt auch die Goldnachfrage der weltweiten Notenbanken zu. So haben die Zentralbanken im Jahr 2022 die Rekordmenge von mehr als 1.000 Tonnen Gold gekauft. Der höchste jemals erreichte Wert innerhalb der letzten 70 Jahren, wie nachfolgende Grafik zeigt.

Quartalsbericht Q1/2023 zum Kapitalmarkt und Ausblick 2023

In Anbetracht der großen Unsicherheit im Bereich der Banken behalten wir unsere Strategie bei und bleiben weiterhin unserer Kernposition in physischem Gold treu. Hier stehen wir unmittelbar vor einem Allzeithoch und die relative Stärke des Edelmetalls ist trotz der stark gestiegenen Zinsen, sehr gut. Natürlich verhelfen auch externe Faktoren wie die Bankenkrise, dass Gold seine relative Stärke behält. Hier sind wir positiv gestimmt. Die Luft ist bei weitem noch nicht raus und Gold wird seinen Weg gehen, beschleunigt auch dadurch, dass die Dedollarisierung schneller von statten geht, als prognostiziert und immer mehr Länder dem US-Dollar im internationalen Handel den Rücken kehren. Quartalsbericht Q1/2023 zum Kapitalmarkt

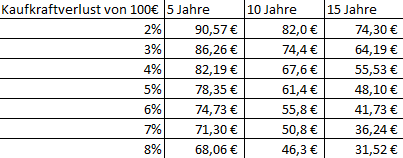

Wenn man die rezessiven Tendenzen weltweit betrachtet, kann man davon ausgehen, dass die Zinswende noch in diesem Jahr eingeläutet wird. In diesem Zusammenhang wird eine neue Party stattfinden, sobald absehbar ist, dass die Notenbanken die Zinsen nicht mehr anheben werden. Da die nominalen Werte durch die Inflation weiter steigen werden, bleiben Sachwerte in diesem Umfeld oberstes Credo. Ein Vorteil für die Staaten ist die parallel Entwertung der Schulden durch die hohe Inflation. Diese wird sich auch lange Zeit nicht mehr bei der Zielgröße von 2 % einspielen, sondern auf wesentlich höherem Terrain verweilen. Dabei sind Inflationsraten von 4 – 6 % bzw. auch temporär höhere Inflationszahlen unseres Erachtens sehr wahrscheinlich. Welche verheerende Auswirkungen dies auf die Kaufkraft hat, möchte ich Ihnen anhand folgender Grafik näher verdeutlichen.

Wie man hier recht schön erkennen kann verliert die Kaufkraft bei 4 % Inflation pro Jahr über 10 Jahre bereits 1/3. 100 Euro haben dann nur noch die die Kaufkraft von 67,60 Euro. Bei 7 % und 10 Jahren nur noch knapp die Hälfte.. Eine Enteignung und zugleich Diebstahl an der Zeit, welche zusätzlich in Form von harter Arbeit zusätzlich abgeleistet werden muss, um die reale Kaufkraft zu erhalten.

Mehr zu mir und meiner Person gibt es hier: https://linktr.ee/boerseneinmaleins

Meine weiteren Artikel:

- Das Gold / S&P 500 Ratio

- Warum Silber kaufen? 10 gute Gründe

- Warum Gold kaufen? 10 gute Gründe

- Zollfreilager Schweiz sinnvoll?