Ich habe mich diese Woche einem praktischen Testlauf für eine Geldanlage Test und Vergleich in der Praxis mit einem Vermögensberater einer großen deutschen Vermögensberatung unterzogen. Es war meine erste Erfahrung mit einem Vermögensberater, der sich seit 20 Jahren nur mit der Geldanlage befasst. Natürlich war ich neugierig, was mir im Detail präsentiert würde. Ich spielte natürlich eine Rolle, als wüsste ich nichts von der Börse und Aktien und sei auf ungewohntem Terrain unterwegs. Somit ließ ich ihn im Glauben, ich sei ein leichtes Opfer.

Hier meine Eckdaten, die ich ihm vorlegte:

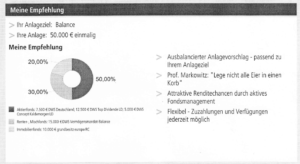

Geldanlage Test

- Geldanlage: 50.000€ aus einer Erbschaft

- Renditeerwartung meinerseits: minimal (Inflation +1-2%), ergo 3-4% p.a.

- Risikoniveau: Gering bis ausgewogen

- Anlagezeitraum: langfristiger Vermögensaufbau, >10 Jahre

Pünktlich um 10 Uhr klingelte es und ich öffnete die Tür. Der Vermögensberater war ein alter Hase, im Alter zwischen 50-55. Das Gespräch dauerte zwei Stunden. Ich musste mich die ganze Zeit beherrschen, dass meine Tarnung nicht auffliegt. Ich schilderte ihm die Erbschaft von 50.000€, die ich für meine Rente konservativ anlegen wolle. Dabei betonte ich immer wieder, bisher keinerlei Erfahrungen mit Aktien oder ähnlichem gemacht zu haben. Trotzdem würde ich ein wenig Risiko eingehen wollen, da ich ja einen beachtlichen Anlagezeitraum angegeben hatte. Der Vermögensberater war sehr nett und hörte mir anfänglich sehr genau zu und machte sich Notizen. Er stellte anschließend sich und sein Unternehmen und dessen Expertise auf dem Gebiet der Vermögensplanung sehr souverän vor. Er würde mir innerhalb von einer Woche eine Empfehlung via Email für meine Geldanlage als PDF zukommen lassen. Diese Email hatte ich heute Morgen erhalten und möchte Sie nicht länger vorenthalten.

Das Ergebnis des Geldanlage Test

Vorab: Ich möchte auf keinerlei Bewertung der einzelnen Position eingehen, sondern lediglich auf die Kostenseite der angebotenen Produkte, welche mir ausnahmslos mit einem saftigen Ausgabeaufschlag offeriert wurden.

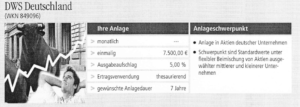

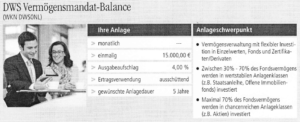

Allein bei diesem Aktienfonds würden anfänglich 375€ (5% von 7.500€) als Ausgabeaufschlag fällig. Hinzu kommt eine jährliche Gebühr in Höhe von 1,4%, die nicht aufgezeigt wird. Das macht dann 105€ (1,4% von 7.500€). In Summe würden anfänglich 480€ an Kosten im ersten Jahr entstehen.

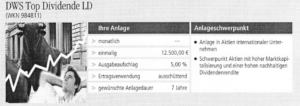

Bei dem nächsten Aktienfonds würden anfänglich 625€ (5% von 12.500€) als Ausgabeaufschlag fällig. Hinzu kommt eine jährliche Gebühr in Höhe von 1,45%, die nicht aufgezeigt wird. Das macht dann 181,25€ (1,45% von 12.500€). In Summe würden anfänglich 806,25€ an Kosten im ersten Jahr entstehen.

Bei diesem Fonds würden anfänglich 600€ (4% von 15.000€) als Ausgabeaufschlag fällig. Hinzu kommt eine jährliche Gebühr in Höhe von 1,66% die nicht aufgezeigt wird. Das macht dann 249€ (1,66% von 15.000€). In Summe sind anfänglich 849€ an Kosten im ersten Jahr entstanden.

Bei diesem Fonds würden anfänglich 600€ (4% von 15.000€) als Ausgabeaufschlag fällig. Hinzu kommt eine jährliche Gebühr in Höhe von 1,66% die nicht aufgezeigt wird. Das macht dann 249€ (1,66% von 15.000€). In Summe sind anfänglich 849€ an Kosten im ersten Jahr entstanden

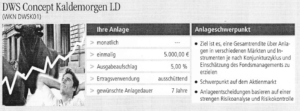

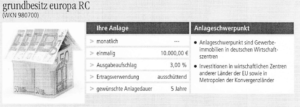

Bei dem nächsten Fonds würden anfänglich 300€ (3% von 10.000€) als Ausgabeaufschlag fällig. Hinzu kommt eine jährliche Gebühr in Höhe von 1,06%, die nicht aufgezeigt wird. Das macht dann 106€ (1,06% von 10.000€). In Summe sind anfänglich 406€ an Kosten im ersten Jahr entstanden.

Fazit der Geldanlage Test

Nachdem ich mir alle einzelnen Kostenfaktoren zusammengerechnet habe, komme ich auf einen Betrag von rund 3000€, den ich bei Annahme des Angebots zu zahlen hätte. Dieser Betrag würde still und heimlich den anfänglichen 50.000€ Startsumme entnommen werden. Eine viel zu hohe Gebühr. Davon würde der Vermögensberater geschätzt vielleicht die Hälfte bekommen, sprich rund 1500€ als Honorar für ein Zwei-Stunden-Gespräch plus der anschließenden Standardproduktofferte via Mail. Im heutigen digitalen Zeitalter eine Frechheit, wie ich finde. Aber oftmals spielen die weichen Faktoren eine entscheidende Rolle. Habe ich bei dem entsprechenden Vermögensberater vielleicht auch noch Versicherungen oder andere Sachen laufen, liegt es nahe, diesen für jedwede Angelegenheiten heranzuziehen. Offene transparente Kosten in Finanzangelegenheiten werden hingegen gescheut.

Dann stelle ich nur eine Frage: Zahlt man lieber 5-10 Stunden a 150€ bei einem unabhängigen Honorarberater oder anderem unabhängigen Institut mit einer breiteren Produktpalette oder zahlt man lieber knapp 3000€ versteckte Kosten? Die meisten Anleger ziehen Variante 2 vor, zahlen deutlich mehr und werden größtenteils nur abgespeist mit Standardprodukten, anstatt Variante 1 zu wählen. Unverständlich, aber so sieht es in der Realität leider aus. Verschachtelt, intransparent und frech. Mit diesen Worten kann ich die fast legale Abzocke bezeichnen. Das nächste Opfer wartet bereits an der Tür. So schnell würde ich eine Menge Geld verlieren. Also aufpassen. Der Schuss könnte schnell nach hinten losgehen.

Dann doch lieber ein ETF Sparplan bei einer günstigen Onlinebank einrichten:

Sieht ja mal stark nach einem Vertrieb mit vier Buchstaben aus 🙂

Abend Florian,

du hast dich ja richtig für den Artikel ins Zeug gelegt: dass du sogar deine wertvolle Zeit mit einem Finanzvertreter verbracht hast 🙂

Zu deinem Text kann man nicht viel ergänzen!

Das einzige: Wer Geld anlegen will und damit auch Erträge erzielen will, der soll es selbst tun. Es ist nämlich recht einfach. Wie kann man auf den Finanzblogs oder auch in deinem Buch nachlesen!

Beste Grüße

Kilian

Hallo Florian!

5% Ausgabeaufschlag sind leider keine Seltenheit mehr.

„Vermögensberater“ sind Verkäufer und keine Vermögensberater.

MFG Philipp

Leider lassen sich zu viele Personen immer noch auf solche Angebote ein, anstatt ein wenig zu recherchieren und kosteneffizient das Geld anzulegen.

Gut gemacht.

Es ist wirklich erschreckend, dass so viele „Vermögensberater“ immer noch Verkäufer sind, anstatt ihre Kunden ernsthaft zu beraten. Es scheint sich also immer noch zu lohnen.

Ein erschreckendes Bild, das dein „Experiment“ zeigt. Ich finde es auch sehr schade, dass so viele Berater immer noch versuchen den Kunden auszunehmen. Dann wirklich lieber Beratung auf Honorarbasis oder das Ganze selbst in die Hand nehemn. Dank des stetig wachsenden Informationsangebot im Internet ist Variante zwei zum Glück auf dem Vormasch 🙂

Das stimmt allerdings. Die Aufklärungsarbeit und die Transparenz steigen ja durch das Internet ständig.

Der arme Vermoegensberater. Wie soll er denn sonst Geld verdienen?

Wieviele seiner 2h-Beratungen fuehren zu Abschluessen?

Jeder fuenfte?

Der Mann hat sicher Kinder zu ernaehren, ein Haus abzuzahlen, vielleicht eine arme, kranke Mutter die er unterstuetzt?

Da kein Honorar abgemacht wurde, kann er ja nur von Provisionen leben?

Seid’s halt nicht so herzlos …

Dein Wort in Gottes Ohr 😉

Die Kostenseite sieht noch viel schlechter aus. Du hast nur die Kosten im ersten Jahr berechnet. Die laufenden Kosten fallen aber jährlich an. Das summiert sich im Laufe der Zeit zu weit mehr als die optisch auffälligen Ausgabeaufschläge.

Ich fürchte das wird dem Vermögensberater nicht reichen – erfahrungsgemäß nutzen diese starke Kursveränderungen als Argument für Umschichtungen mit erneuten Aufgabeaufschlägen.

Ein Effekt wird auch oft vernachlässigt. Je höher die Anfangskosten, je geringer das Startkapital, denn, was für kosten drauf geht, wird nicht investiert und kann keine Rendite bringen.

Die gute Nachricht: Während ich als Anleger Märkte und Kurse nicht beeinflussen kann, kann ich Kosten – durch entsprechende Auswahl – steuern.

Mein Motto: Konzentriere Dich auf die Dinge, die Du selber beeinflussen kannst. Das ist mehr als Du denkst: neben Kosten, und Kapitaleinsatz (Streuung) sind das auch Deine Gedanken und Gefühle zu Geld.

Hi Lothar, du hast vollkommen recht. Die internen jährlichen Kosten (TER) der Fonds sind im Durchschnitt bei 2%.

hm… dass ein vernögensberater ausschließlich aktive dws-fonds anbietet, war zu erwarten. ich bin schon fast überrascht, dass er nicht mit dem versicherungsmantel gewedelt hat! 😉

dabei bietet es sich dich gerade bei einmalanlagen (da liquidität ja schließlich vorhanden) an, honorarberatung anzusprechen…

😀

das ist so ziemlich unglaublich und trotzdem standard…

Die Finanzberater Branche muss sich echt, schnell ändern…

Das stimmt allerdings. Die Branche wird sich auch allein durch die Digitalisierung in den nächsten paar Jahren gehörig ändern.

@Joerg: Das hält sich noch in Grenzen. Wenn wir den Wallraff mit einschalten würden, wäre das „Gschrei“ groß 😉