Immobilien-Krise 2.0: In letzter Zeit las ich immer öfter von jungen Leuten in meinem Alter, die sich Eigentumswohnungen als Altersvorsorge oder Kapitalanlage anschaffen. Dabei sind mir Beispiele ins Auge gefallen, deren Strategie ich für sehr gefährlich halte. Ein alter Artikel zu Immobilien mit weiteren Informationen findet ihr hier. Die jungen Leute fahren in meinen Augen ein ziemlich heißes Eisen. Hier der erste kontroverse Artikel dazu:

Immobilien-Krise 2.0 – Gut verdienender Mann hat sich 7 Dreizimmer-Wohnungen gekauft

https://www.zeit.de/arbeit/2018-06/giessereimechaniker-automobilkonzern-einkommen-ausgaben-arbeitszeit

Ein 32-jähriger gut verdienender Mann hat sich 7 Dreizimmerwohnungen gekauft, wovon er 6 vermietet hat. Fünf dieser vermieteten Immobilien hat er in einem Paket erworben.

Ausgangsbasis:

Lohn netto: Minimum 3600 netto (Gießerei von VW in Kassel) mit Wochenendschichten und Zulagen

Mieteinnahmen: 2755€ hierfür Tilgung 1900€ und Nebenkosten 600€ in Summe 2500€. Bleiben 255€ als Puffer übrig für 6 Wohnungen für Rücklagen von knapp über 40€ im Monat.

Kosten für seine Wohnung und Lebenskosten:

350€ Tilgung + 250€ Nebenkosten = 600€

Lebensmittel= 300€

Strom= 60€

Transportmittel= 300€+ 100€ Sprit= 400€

Versicherungen= 250€

Private Altersvorsorge= 900€ Fondssparplan + 550€ Bausparvertrag =1450€

Sonstige Kosten: 160€-210€

Reisen: 400€

Finde den Fehler????

In meinen Augen ist dies ein ziemlich gefährliches Unterfangen unter folgenden Gesichtspunkten:

Der Kredit für die Immobilien belaufen sich auf insgesamt 460.000€. Er hat den Kredit zu 100% fremdfinanziert. Die Mieteinnahmen decken gerade mal die Tilgung und Nebenkosten, mit dem Zins, der im Artikel nicht erwähnt wurde, ist er erstmal im Minus.

Was ist mit Rücklagen bilden für eventuelle Reparaturen?

Für Sanierung, technische Defekten (z.B. Heizung), Mietausfälle, eigene Arbeitslosigkeit/ Kurzarbeit?

Was ist mit dem Klumpenrisiko, da sich die Immobilien wohl allesamt im selben Gebäude befinden?

Der Job ist zukünftig vielleicht auch gefährdet, da die Automobilbranche ja derzeit von der Politik heruntergewirtschaftet wird!

Seinen körperlich anstrengenden Job wird er wohl auch keine 30 Jahre mehr in dem Tempo durchziehen können.

Worauf ich hinaus will: Das Ganze ist in meinen Augen eine grob fahrlässige Strategie. Oder wie seht ihr das mit diesen oben erwähnten Variablen?

Immobilien-Krise 2.0 – Auch das nächste Beispiel (Artikel bei Tim Schäfer) ist es in meinen Augen sehr riskant.

https://timschaefermedia.com/tim-28-macht-karriere-im-investmentbereich-er-verdient-75-000-euro-brutto-fast-150-000-euro-hat-er-gespart/

Für mich entsteht der Eindruck, dass derzeit jeder in Immobilien und Aktien geht. Ich bin von Natur aus ein neugieriger Typ, der eine gute Beobachtungsgabe hat und vieles stimmt mich negativ. Deshalb habe ich mich an die Untersuchung des Immobilienmarktes in den USA gemacht und Folgendes gefunden:

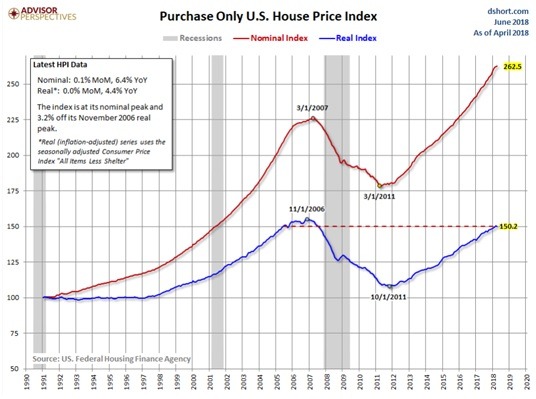

Ich habe hier eine interessante Grafik zum langfristigen US Häusermarkt und dessen Preise. Wie hier zu erkennen ist, ist auf der roten Linie der nominale Preisindex abgebildet. Dieser befindet sich schon wieder auf Rekordhoch. Wichtiger ist aber der reale Häuserpreisindex, welcher mit der blauen Linie markiert ist. Wie man sehr schön erkennen kann, befinden wir uns hier fast schon wieder auf dem Rekordniveau von Ende des Jahres 2006, also kurz vor Platzen des Immobilienmarktes im Jahre 2008/2009.

Immobilien-Krise 2.0

Einen weiteren interessanten Artikel habe ich auf Wallstreet online gelesen. Hier zeigt sich ein eindeutiges Indiz ab, dass die steigenden Immobilienpreise ein baldiges Ende finden werden.

Hier kurz eine Zusammenfassung und meine Interpretation dazu:

- Die Verkäufe von Häusern und Eigentumswohnungen sind rückläufig, gleichzeitig steigen aber die Preise weiter

- Der Medianpreis für Häuser in Südkalifornien liegen bei über 500.000$, jedoch gibt es immer weniger Nachfrage sprich potenzielle Käufer

- Im Luxussegment (Preise der Häuser von über 1 Mio. $ stagnieren die Verkäufe im Vergleich zum Vorjahr. Die Wachstumsraten davor betrugen aber zwischen 5%-20%.

Man mussdie Situation weiter beobachten, ein Anzeichen ist da, dass die Nachfrage vehement abnimmt aufgrund der gestiegenen Hypothekenzinsen und der enormen finanziellen Belastung gerade für die Mittelschicht. Die FED will dieses Jahr die Zinsen weiter erhöhen, sodass es fast unmöglich ist für junge Familien, Eigentum zu erwerben. Oder sie müssenein unkalkulierbar hohes Risiko eingehen(weiter steigende Hypothekenzinsen, höhere monatliche Belastung). Und hier sind wir wieder am Anfang des Strudels aus dem Jahre 2006.

Kalifornien ist immer ein Frühindikator gewesen, den man auf die nationale Ebeneprojizieren konnte. Auf nationaler Ebene sind die Verkäufe von Bestandsimmobilien den dritten Monat in Folge gefallen. Auch die Neubauten gingen im Juni 2018 um 12,3% zurück!

Ich bin gespannt auf eure Einschätzung der Situation …

Euer Florian

Meine Einschätzung:

Wir sind im letzten Drittel des Bullenmarktes, welcher sich immer duch eine immense Zuname der Kreditsumme, besonders bei den Privatanleger, auszeichnet. Bitcoin war für mich ein Beispiel der Übertreibung. Sieh dir nur den neuen Markt an und wie viele Apps es heute zu Extremen Bewertungen gibt, bei denen eigentlich nix dahinter steht.

Die Fed-Zinsanhebung hat in manchen Städten in den Usa schon zu einem Preisverfall geführt. In den Usa haben wenige Personen lange Zinsbindungsfristen, ich glaube Finanzen100 hatte vor kurzem dazu einen Artikel verfasst.

Wie heißt es so schön der „Normale Privatanleger“ verdient weder mit der Börse noch mit der Immobilie Geld. Jetzt ist das Geld da, es wird gekauft. Während viele Profis sich eher aus dem Markt verabschieden. Siehe dir die Cashqouten von Buffet oder die Immobilien Liquidation von Rainer Zittelman an.

Gruß,

Pascal

Hi Pascal,

sehe ich genauso wie du. Was mir subjektiv dermaßen auffällt, ist die Zügellosigkeit der Aufnahme von Krediten.

Hallo Pascal,

ich habe viele Freunde die jetzt anfangen zu bauen. Sehe die Blase bereits jetzt am Platzen.

André Schmelz

Ich wohne im Berliner Speckgürtel. Es ist einfach faszinierend…die Einfamilienhaussiedlungen schießen aus dem Boden, 400.000,- € für ein normales Objekt sind Standard, Außenanlagen noch außen vor. Und es ist noch nicht einmal die Einfahrt gepflastert, da wird schon mit dem Nachbarn nachgezogen bzgl. Weber Gasgrill, große Kletterburg für die Kinder, edlen Bäumen, einer netten Lounge und Swimming-Pool…zack die nächste fünfstellige Summe weg.

Alles Familien mit Eltern um die 30, denen ist die große Krise der 2008/ 2009 gar nicht präsent, weil damals bewusst gar nicht erlebt. Hier wirds ganz viele ganz böse erwischen!

Das Problem ist ja, wohin will man sonst (außer Aktien und Immobilien) mit dem Geld?

Bisschen P2P-Kredite als Beimischung, Gold und Festgeld zur Absicherung, ok – aber Cash ist auch hauptsächlich totes Kapital.

Bliebe Put-Optionen auf/unter dem als „fair“ angesehenen Preis zu schreiben – das wird aber auch nicht viele Prämien bringen und birgt natürlich ebenfalls das Crash-Risiko. Außerdem zeigt der ein oder andere Finanzblogger-Bericht, dass man sich mit dem „fairen“ Wert schnell vertut oder er sich durch äußere Einflüsse oder Management-Entscheidungen ändert – das erfordert also viel aktives Beobachten der Investitionen.

Letztlich muss man wohl einen Tod sterben (Inflation, Risiko, Verluste).

Alles in einen Sektor (Immobilien) halte ich natürlich auch für grob fahrlässig.

Hallo Luttz,

mit einem passivem, langfristigen Buy&Hold Ansatz sind Aktien kein Problem. Die Krise wird einfach ausgesessen und derweil weiterhin mit einem Sparplan monatlich ETFs nachgekauft. Daher sehe ich das Alles nicht so kritisch.

Grüße

Frank

Aber das trifft auf Mietimmobilien doch genauso zu. Wohnen müssen die Leute immer, und solange die Mieteinnahmen die monatlichen Zahlungen und Nebenkosten einbringen kann man die Krise ebenfalls einfach aussitzen.

Solange die Leute die Miete zahlen (können) ist alles gut. Nur leider sind viele derer ebenfalls schon verschuldet. Sollten die in der nächsten Krise ihren Job verlieren, müssen sie sicherlich weiterhin irgendwo wohnen. Tun sie erstmal auch. Klag mal einen nicht zahlenden Mieter raus. Das kostet – und dauert ewig. Wenn die Immobilienfinanzierung das trägt ist alles gut, wenn nicht…

Wie siehst du die Lage derzeit auf dem Immomarkt?

Ich frage mich, wie soll ein junger Mensch sonst sein Geld anlegen! Als fuer sich ein Haus oder Wohnung zu kaufen. Zur Zeit haben wir auf der Welt soviele Kredite, wie noch nie. Die Inflation kommt bestimmt und dann freuen sich die Hausbesitzer. Schaut euch Griechenland, Tuerkei usw. an. Die Berechung von den 7 Wohnungen ist zwar korrekt, aber wer 1.450 Euro pro Monat and die Seite tut, der bekommt keine Probleme. Das sind im Jahr ca. 18.000 Euro. Weiterhin fehlt jegliche Steuerliche Sichtweisse! Ich hatte das Gefuehl der Berichteschreiber hat vom Leben noch keine Ahnung. Wahrscheinlich Student.

Ja, der Artikel von der Zeit ist schlecht dargestellt gewesen. Da fehlen etliche Parameter um es nachvollziehbar zu machen. Die Intension des Artikels ist aber eindeutig. Einfach Immobilien kaufen und das war es dann.

Hallo Baerli,

einfach die Bücher vom Finanzwesir und von Kommer lesen und Krisen entspannt entgegensehen.

Grüße

Frank

Naja, ausschließlich Index-Fonds sind ja auch nicht das Allein-Seligmachende. Ich hatte 1998 einen Betrag in Fonds angelegt, und brauchte mit den Krisen von 1999 und 2007 bis 2011 um wieder in die schwarzen Zahleb zu gelangen. Das sind 12 Jahre mit 0% Rendite. Das ging für mich weil ich jung war, ist aber nicht das Ideale für jeden Investor. Mit deutschen Immobilien hätte ich im selben Zeitraum deutlich höhere Gewinne eingefahren.

Das stimmt allerdings! Wobei bei ratierlichen Sparbeträgen in Indexfonds wiederum der Cost Average Effekt greift. Deshalb bei größeren Geldbeträgen nicht sofort in den Markt sondern über Monate.

Interessante Überlegungen, allerdings für den einzelnen nicht unbedingt aussagekräftig.

Wir haben ein Haus gekauft in einer Westdeutschen Universitätsstadt in sehr guter Lage mit unverbaubarem Blick auf die Stadt. Kosten? Nicht billig, aber in Brutto – Jahres- Einkommen ausgedrückt sind wir beim Faktor 2.

Dafür habe ich erst mal mein komplettes Depot aufgelöst, ich bin mit der Entscheidung es auszulösen nicht glücklich, es wäre seit Kauf schön gestiegen, aber ich wollte nicht auf Kredit spekulieren. Ob das richtig war? Ich weiß es nicht.

Den Kauf des Hauses bereue ich aber auf keinen Fall, hier ist ein Traum wahr geworden, wir sind au dem Boden geblieben was Kaufpreis angeht (außer man fragt Tim Schäfer 😉 ) und in dieser Lage wird es nicht mehr günstiger denke ich.

Ich liebe diese Überlegungen zu der Marko-Ökonomisch-Politischen Lage, aber es hat einfach keiner eine Glaskugel.

Eine letzte Überlegung: Crashs wie 2001 und 2008 könnten auch durch die massive Anzahl an ETFs unwahrscheinlicher werden, da hier viel langfristiges Kapital geparkt ist.

Super Sache. Wenn es bei dir eine deutliche Erhöhung der Lebensqualität mit sich bringt, ist doch super. Aber bei mir entsteht der Eindruck, dass in letzter Zeit viele Immos als Allheilmittel sehen.

Super spannender Artikel. Endlich jemand der die Sache mal kritisch beleuchtet!

Ich sehe diese Käufe kritisch, da sich hier viele überschätzen. Kosten für Instandhaltung oder schlechte Kreditverträge z.B. und die Mietrenditen (meist mikrige 2-3 % Mietrendite) sind zumeist zu gering im Verhältnis zum Risiko.

Gruß Dennis

Eben, bei 2-4% Bruttorendite und dem ganzen Aufwand plus eventuelle unvorhergesehene Ereignisse, ist das kein gutes Geschäft.

Ich denke die „Tilgung“ im Artikel beinhaltet auch die monatliche Zinszahlung. Der Redakteur halt halt den falschen Begriff genommen.

Somit ist die Investition des Gießerei-Arbeiters gar nicht so schlecht.

Müsste man mal nachfragen. Das Gehalt in der Gießerei ist wirklich nicht schlecht!