Einblick hinter die Kulissen der Frankfurter Finanzszene! Thema: DAX vs MDAX!

DAX vs MDAX. Zu dem Thema DAX vs MDAX habe ich bis dato noch nie etwas geschrieben, obwohl es mich die ganze Zeit reizte, die klar bessere Performance des kleinen Bruders vom DAX, nämlich des MDAX, mal näher unter die Lupe zu nehmen. Nun ergab sich die Gelegenheit, da ich mich neulich mit einem sehr erfolgreichen Fondsmanager zum Lunch traf. Ich hatte André im Fitness Studio erkannt und habe ihn angesprochen. Das hochinteressante Gespräch mit ihm möchte ich Euch nicht vorenthalten.

Kurz zur Person von André Stagge: 35 Jahre alt, Diplom Kaufmann, CFTe, CFA, Privatdozent, hat als Fondsmanager vier Fonds bei einer der größten deutschen Fondsgesellschaften (will keine Werbung machen und nenne sie nicht) mit einem Gesamtvolumen von 2,5 Mrd. € gesteuert. Er war einer der jüngsten und erfolgreichsten Finanzakteure in Frankfurt, bis er sich trotz eines üppigen Salärs und eines unbefristeten Arbeitsverhältnisses 2018 selbständig gemacht hat.

Zu André

André hat sich in der Vergangenheit ein extremes Fachwissen aneignen können. Er ist ein Überflieger wie es im Buche steht. Wir redeten beim Lunch unteranderem ausgiebig über seine private Portfolioallokation. André verriet mir dabei die spannende Strategie der „Heimlichen Helden“, die ich gerne mit Euch teilen möchte und mit der Ihr markneutral seit 1988 fast 8% Rendite p.a. erzielt hättet.

Empirische Untersuchung

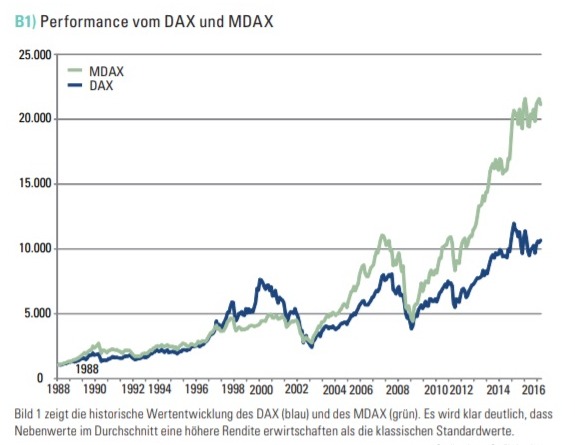

Hierbei geht es um Nebenwerte des MDAX, die historisch betrachtet den DAX in der Vergangenheit von der Performance her geschlagen haben und zwar mit einer deutlichen Outperformance. Deutlicher zeigt sich dies in untenstehender Grafik.

Der MDAX hat sich in den letzten 10 Jahren doppelt so gut entwickelt wie der DAX. Daran beteiligt bzw. nicht unschuldig sind hierbei die institutionellen Akteure, sprich Banken, Versicherer und Asset Manager. Diese haben oftmals eine Schwäche für Nebenwerte mit einer guten Wachstumsperspektive und dementsprechender Kursfantasie. Die Untersuchungen von André zeigten aber auch Folgendes:

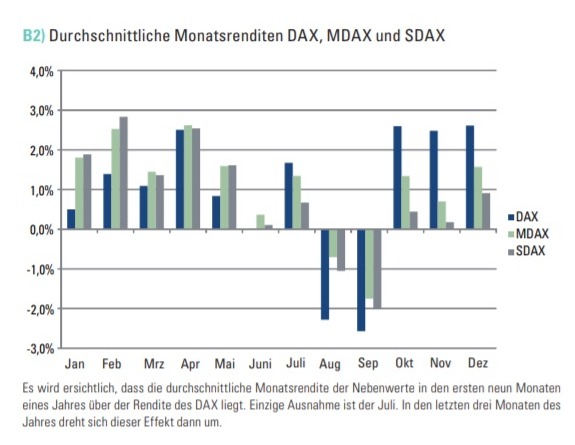

Diese Mehrrendite ist mit erheblichen saisonalen Schwankungen verbunden, wie ich anhand der nächsten Grafik verdeutlichen möchte:

In den ersten neun Monaten des Jahres schneiden die Nebenwerte, im Speziellen der MDAX und der SDAX, deutlich besser ab als der DAX hinsichtlich der durchschnittlichen Monatsrendite. Eine Ausnahme dieser Tendenz stellt der Juli dar. In den letzten drei Monaten, sprich Oktober, November und Dezember, dreht sich dieser Effekt um und der DAX erzielt eine deutlich höhere Performance als MDAX und SDAX. Die statistische Auswertung der Monatsrenditen beruht auf 30 Vergangenheitswerten, die seit dem Jahr 1988 herangezogen wurden.

Alles schön und gut – nur wie kann ich als Marktteilnehmer von dieser Evidenz profitieren?

Die Long Short Strategie

Um diesen Effekt für sich vorteilhaft zu nutzen, bietet sich eine marktneutrale Long Short Strategie an. Was bedeutet dies in der Praxis?

Es wird ein Aktienindex über ein Exchange Traded Funds (ETF) gekauft und der andere Aktienindex für denselben Betrag wieder verkauft. Ein Beispiel: Am Anfang des Jahres wird ein MDAX ETF gekauft und gleichzeitig ein Short DAX ETF. Ergo setzt man auf steigende Kurse beim MDAX und auf fallende Kurse beim DAX. Die eine Position ist long und die andere Short. Dadurch funktioniert die Strategie laut André unabhängig von der direkten Marktentwicklung am Aktienmarkt. Es spielt somit keine Rolle, ob der Aktienmarkt steigt oder fällt. Es zählt nämlich nur das Tradepaar, bzw. die relative Bewegung von MDAX vs. DAX.

DAX vs MDAX – Conclusio

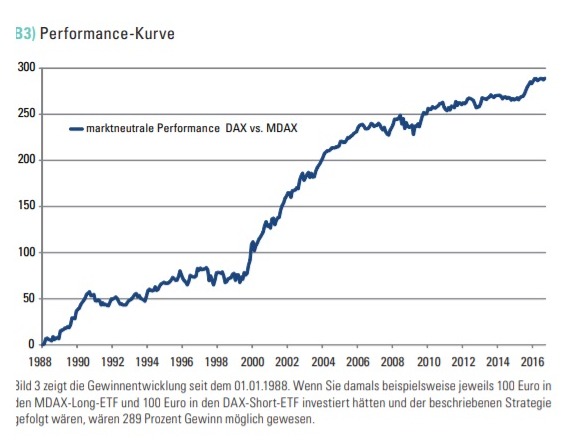

Es wird am Jahresanfang ein MDAX ETF für beispielsweise 1000€ gekauft und ein Short DAX ETF für 1000€. Diese Position wird dann 3 Quartale, sprich 9 Monate gehalten. Zu Beginn des vierten Quartals wird diese Position umgedreht. Sprich es wird das MDAX ETF verkauft und dafür ein Short MDAX ETF gekauft und das Short ETF auf den DAX verkauft und hierfür ein DAX ETF gekauft. Somit ist keine Stopp Loss oder Take Profit Order von Nöten. Diese Herangehensweise ist nach Andrés Worten sehr leicht umzusetzen. Die Strategie ist unkorreliert zu vielen anderen Strategien und kann mittels ETFs, Futures oder auch Aktien aus dem jeweiligen Index long gegen Future short in diesen sehr liquiden Märkten unkompliziert und konsequent durchgeführt werden. In den vergangenen 28 Jahren wäre somit eine Performance von 289% möglich gewesen.

DAX vs MDAX – Wie kann so eine Strategie funktionieren?

Die Marktkapitalisierung im MDAX ist mit rund 350 Milliarden € deutlich geringer als die Marktkapitalisierung des DAX mit rund 1,2 Billionen €. Weitgehend bekannt ist auch, dass kleinere Unternehmen im Durchschnitt bessere Wertzuwächse erzielen als große Unternehmen. Dies ist zurückzuführen auf den sogenannten Size Effekt. Die Gründe dafür sind vielseitig. Einerseits haben kleine Unternehmen ein konzentriertes Geschäft, haben flache Hierarchien, können schneller auf Marktgegebenheiten reagieren und sind teilweise noch inhabergeführt. Andererseits ist eine Risikoprämie aufgrund der geringeren Liquidität an den Börsen möglich. Im Gegensatz dazu verwalten sich große Unternehmen vielfach selbst, sind schwergängig wie ein voller Schiffstanker und die Ineffizienz steigt mit zunehmender Größe.

Diese Fakten erklären die generell bessere Performance des MDAX gegenüber dem DAX. Aber wieso ist dieser Effekt auf die ersten drei Quartale beschränkt und kehrt sich im vierten Quartal um?

Wissenschaftliche Studie

In einer Studie der Yale Universität und deren Ausarbeitung von Zhiwu Chen und Jan Jindra „A Valuation Study of Stock-Market Seasonality and Form Size“ kam heraus, dass das Bewertungsniveau in den ersten Monaten eines Jahres peu a peu ansteigt und in den letzten Monaten konstant fällt. Anders hingegen ist es bei den Blue Chip Aktien. Hier bleibt das Bewertungsniveau im Jahresverlauf relativ konstant und unterliegt keinen großartigen Schwankungen. Das entscheidende Argument ist aber das der professionellen Marktteilnehmer, sprich institutionellen Anleger. Diese großen Player (Banken, Versicherer und Asset Manager) bevorzugen kleinere Unternehmen und gehen aufgrund der geringer gehandelten Stückzahlen und Marktenge über Wochen in verschiedenen Tranchen in diese Aktien zum Kauf. Dies muss aufgrund der Größe der Geldbeträge geräuschlos und unterm Deckmantel des Handelsbuchs passieren. Am Jahresende geht es dann darum, die erwirtschafteten Gewinne des Jahres abzusichern und in ruhigeres Fahrwasser zu bekommen. Sie schichten sukzessive die gewinnträchtigen kleinen Unternehmen ab und verkaufen diese. Zeitgleich wird der Cashbetrag aus den Gewinnen umdisponiert in sensitive und schwankungsärmere Werte.

Dadurch bedingt laufen die Nebenwerte gegen Ende des Jahres schlechter als der DAX oder EuroStoxx 50.

DAX vs MDAX – Fazit

Die vorgestellte Strategie von André Stagge ist nur eine von mehreren, die er anbietet. Für mich ist diese Strategie einleuchtend, transparent, mit wenig Aufwand verbunden und auch empirisch belegbar.

Willst du mehr von André Stagge erfahren und von einem ausgezeichneten Fondsmanager lernen? Dann kann ich Dir die Intensivausbildung Portfoliomanagement empfehlen. Alle wichtigen Infos zu Andrés Ausbildung erfährst Du unter folgendem Link. Meine Leser erhalten exklusiv einen 20% Rabatt auf ihre Intensivausbildung Portfoliomanagement. Gerade anmelden und vom Profi lernen. Auf deine erfolgreiche Zukunft im Aktiengeschäft schon mal herzlichen Glückwunsch.

Jetzt abschließen

Nach dem Ausfüllen des Formulars schicke ich Dir die Aufzeichnungen der letzten 2 Ausbildungen (insgesamt 21 Online-Webinare mit über 42 Stunden geballtem Know-how vom Portfoliomanager) und natürlich die ersten vier Videos der laufenden Ausbildung. Außerdem erhältst Du Zugang zum internen Bereich der Ausbildung und damit zu allen Unterlagen, Büchern, Backtests und Skripten der Ausbildung. Natürlich lade ich Dich auch gleich in unsere aktive Discord-Gruppe mit ein. Du kannst also sofort loslegen und wirst Teil der größten Investment- und Trader-Community im deutschsprachigen Raum!

Schließe jetzt die Ausbildung ab und werde ein erfolgreicher Kapitalmarktanleger. 20% RABATT INKLUSIVE

Auf gute Investments

Euer Florian

Interessanter Artikel und eine Strategie die ich so noch nicht kannte. Mir erschließt sich aber hier kein Vorteil. Ein Gewinn von knapp 300% vor Handelskosten und Steuern in 28 Jahren erscheint mir zu gering. Vergleich: DAX Anfang 1988 bei 1000 Punkten – Anfang 2016 bei über 10000 Punkten macht rund 900% Gewinn. MDAX Anfang 1988 bei rund 1000 Punkten – Anfang 2016 bei 20000 Punkten, macht rund 1900% Gewinn durch reines Buy and Hold.

Das Diagramm ist auf der Ordinatenachse einheitenlos. Liegt hier ein Interpretationsfehler vor?

Viele Grüße

Rüdiger

Hallo Rüdiger auch für dich, gerne kannst du das exklusive Angebot mit dem Rabatt von 20% noch wahrnehmen mit der Top Ausbildung von André. Sag mir einfach Bescheid in der Kommentarfunktion. Beste Grüße Florian

Kann man das auch auf den MSCI World und den MSCI World Small Caps übertragen? In den Monaten 1 – 9 die Sparrate beim World erhöhen und in den Monaten 10 – 12 bei den Small Caps die Rate rauf. Verkaufen wollte ich nicht aber bei sinkenden Kursen mehr Anteile abgreifen.

Hallo Andreas, gerne kannst du das exklusive Angebot mit dem Rabatt von 20% noch wahrnehmen mit der Top Ausbildung von André. Sag mir einfach Bescheid in der Kommentarfunktion. Beste Grüße Florian

Funktioniert auch mit anderen Indizes wie z.B. DAX vs. SDAX oder Euro Stoxx 50 vs. Euro Stoxx Small Cap. Auch bei den Amis geht es. Aber wenn dann ersten neun Monate Small Caps und im vierten Quartal Large Caps. Long only ist auch eine Möglichkeit

Hi André, vielen Dank für den klasse Artikel, der sehr interessant ist und die Outperformance beleuchtet. Die Long / Short Strategie funktioniert wirklich, empirisch gesehen. Dies in der Praxis umzusetzen scheint ja auch nicht gänzlich schwer zu sein, oder?

Hallo Rüdiger. Die Strategie ist markneutral also mit dem risikolosen Zinssatz zu vergleichen und nicht mit den Renditen vom Aktienmarkt, weil die Performance unabhängig von Aktien ist. Transaktionskosten sind eingerechnet steuern nicht aber die müsstest Du ja auch bei Aktien bezahlen.

Beim Diagramm siehst du % pro Monat

LG

André

Aufgrund der positiven Resonanz und des Top Angebots, gilt das Angebot von André noch weiterhin. Also wer schnell ist, kommt in den Genuss aus erster Hand von einem wirklichen Profi aus der Praxis zu lernen. Hier gehts zur Anmeldung

Auf gute Investments

Interessante Vorgehensweise. Im Grunde sollten Strategien immer einfach und simpel nachzubilden sein, um so auch einen hohen Anreit zu bieten, sie dauerhaft verfolgen zu können.

Lieben Gruß

Alex

Ja recht einfach, simpel und statistisch bewiesen, dass es zum Erfolg führt. Sollte man verbreitern dieses Wissen.