Sven, ein charismatischer, extrovertierter junger Mann, der kein Risiko scheut

Geldanlage: Er hat mit seinen 20 Jahren gerade das Studium begonnen und sich bis dato ein wenig finanzielle Rücklagen bilden können. Sein aktuelles Vermögen beträgt 3000€. Da er neben dem Studium etwas arbeitet und Bafög erhält, ist er nicht auf dieses Geld angewiesen. Er ist fleißig, hat aber auch ein exzessives Partyleben, das viel Geld verschlingt. Er will die 3000€ schnell vermehren und reich werden. Einige seiner Studentenkollegen schlagen Ihm vor, er solle sich mit binären Optionen und CFDs auseinandersetzen, damit könne man schnell Geld machen. Gesagt getan, viele seiner Studentenkollegen zocken mit ein wenig Spielgeld, immer der Gier nach, schnell reich zu werden.

Viel Erfolg haben die wenigsten. Es ist und bleibt eine Zockerei. Mit 25 Jahren ist Sven mit dem Studium fertig, hat eine wilde Uni Zeit gehabt, ihm stehen mit seinem Master Titel nun alle Türen offen. Leider sind von den anfänglichen 3000€ nur noch 1000€ übrig, der Rest ist verzockt. Sven ist ziemlich sauer über sich und seine mentale Einstellung. Er hat sich zu schnell verleiten lassen und wollte schnelles Geld an der Börse verdienen.

Seine ersten Sparpläne

Er ist nun reifer und hat sich mit langfristigen Börsenstrategien auseinandergesetzt. Hierbei ist er auf ETFs gestoßen und beschließt, seine ersten Sparpläne mit einem monatlichen Gesamtbetrag von 200€ ratierlich zu besparen. Er hat mittlerweile seinen ersten gutbezahlten Job angenommen und ist nun bereit für eine aufstrebende Karriere. Sein Gehalt steigt kontinuierlich an und er besitzt eine schöne große Mietwohnung, gönnt sich drei- bis viermal in der Woche ein Restaurant und genießt sein Leben in vollen Zügen.

Trotzdem kann er mit 30 Jahren den Sparbetrag auf 400€ monatlich erhöhen. Er besitzt nämlich die mentale Fitness und weiß zudem, dass der Erfolg an der Börse erst langfristig kommt. Als er das Alter von 40 Jahren erreicht und nochmals einen Gehaltssprung nach oben gemacht hat, erhöht er den Sparplan auf 600€. Zudem hat er ab 25 jedes Jahr per Einmalzahlung 1000€ zusätzlich in die Sparpläne investiert. Dies behält er bis zu seinem 60sten Lebensjahr bei.

Simone, ein fleißiges, strebsames Mädchen und ihre Geldanlage

Sie achtet auf Ihre Kosten und weiß schon mit Ihren 20 Jahren, das sie Geld zurücklegen muss, da Sie einen schlecht bezahlten Job hat und zukünftig wenig Rente beziehen wird. Sie hat den Vorteil, dass sie schon früh ins Berufsleben eingestiegen ist und der Zinseszins auf Dauer zu Ihren Gunsten spielt. Simone ist relativ genügsam und braucht auch wenig Statussymbole.

Sie hat sich gut informiert über diverse unabhängige Finanzblogs und beschließt, bei einer Onlinebank drei verschiedene ETF Sparpläne mit jeweils 50€ zu starten. Mit Ihren 150€ monatlich ist sie sehr sparsam unterwegs. Sie hat eine kleine Wohnung, der Beruf macht ihr Spaß und sie ist mit sich zufrieden. Durch die Gehaltserhöhungen im Laufe der Jahre kann sie die Sparrate mit 25 Jahren auf 250€ erhöhen. Mit 30 Jahren auf 400€ und mit 40 Jahren auf 500€. Dies behält sie bis zum Ihrem 60 zigsten Lebensjahr bei.

Und jetzt

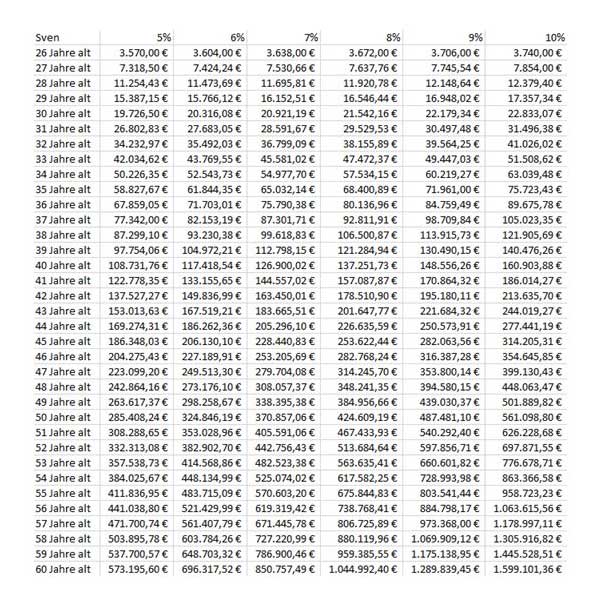

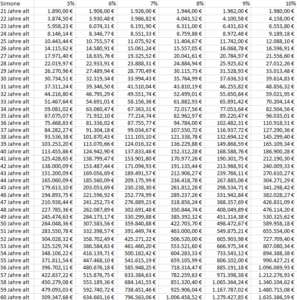

Wer wieviel Geld mit 60 Jahren hat, ist in den folgenden zwei Grafiken zu sehen, die meines Erachtens ziemlich beeindruckend ist. Darauf sind die Endwerte unter den Annahmen von 5-10% Rendite zu sehen. Ein realistisches Renditeszenario, welches auch in Zukunft so betrachtet werden kann.

Geldanlage bei zwei verschiedenen Charakteren – Fazit

Es ist schön zu sehen, wie sich das Vermögen entwickelt hat. Auch Simone mit Ihrer bescheidener Lebensweise kann sogar Millionärin werden, allein dem geschuldet, dass sie stoisch und beständig Ihr Geld in ETFs investiert. Sven investiert zwar mehr Geld über den Zeitraum als Simone, jedoch wirkt sich der Zinseszinseffekt deutlich mehr aus, da Simone bereits fünf Jahre früher anfängt mit sparen. Dieses Potenzial ist wirklich enorm. Je früher man anfängt, zu sparen umso schneller vermehrt sich das Vermögen. Wie wir gesehen haben, führt die Geldanlage bei zwei verschiedenen Charakteren zu ganz anderen Ergebnissen. Auf gute Investments Ihr Florian Müller

PS: Ab Freitag startet eine Sales Party, eine Rabattaktion in der Kooperation mit anderen Finanzbloggern auf www.finanzblog-magazin.de. Ich würde mich freuen, wenn zahlreiche Teilnehmer sich die Angebote anschauen und zuschlagen. Es lohnt sich definitiv vorbeizuschauen. Ich persönlich werde mein neustes Ebook mit 40% Preisnachlass offerieren für kurze Zeit.

Welchen Weg würdet Ihr bevorzugen? Schreibt doch mal in die Kommentare?

Günstig ETFs abschließen kann man hier:

Das zweite Bild fehlt.

Sehr aufmerksam, danke. Wird gleich nachgeholt.

Einen Tag später fehlt das zweite Bild immer noch 😉

So jetzt steht es nun endlich und ich bin gespannt welchen Weg ihr einschlagen würdet?

Behoben!

Hallo Florian,

schöner Artikel, auch wenn ich bezweifle, dass bei Sven nach 5 Jahren mit Binäroptionen und CFDs noch 1000 € übrig sind. Würde eher auf einige tausend € Schulden aus Nachschusspflicht tippen 🙂

Da hast du recht. Das wird eher der best case Fall sein. Ich denke auch das weniger übrig bleibt im Normalfall. Wenn ich mir bei Amazon die Platzierungen anschaue in der Kategorie Börse, sind die Themen Binäre Optionen und Forex ganz vorn. Die Nachfrage nach diesen Produkten ist scheinbar vorhanden.

Hi Florian,

schönes Beispiel das du da herausgekramt hast.

Ich finde es zeigt auch, dass es viele verschiedene Wege geben kann – auch wenn der eine oder andere später anfängt, aufgrund der höheren Beträge schafft er ja auch ziemlich viel. Natürlich kann er nicht mehr an sie herankommen. Aber grundsätzlich gilt ja dennoch: besser spät als nie 😉

Ich muss mich allerdings den anderen anschließen…die 1000 Euro sind superpositiv gedacht – aber wahrscheinlich hat er einfach nur extrem gut gezockt 🙂

Liebe Grüße

Marielle

Da ich mich damit nicht so gut auskenne, im Moment aber jeder diesem Trendthema „Binäre Optionen“ folgt, erwarte ich keine verheißungsvolle Zukunft.

Die Tabelle von Simone ist leider nicht zu lesen (zu stark komprimiert)

Also ich kann es gut lesen auf meinem Laptopbildschirm. Konnte es nicht größer machen!