Fondsgebundene Versicherung: Noch verheerender sind fondsgebundene Versicherungen in Form einer Lebens- oder Rentenversicherung. Dies habe ich in einer knapp 50 seitigen PowerPoint Präsentation aufbereitet, welche man sich auf meinem Blog in der Sidebar kostenlos herunterladen kann, wenn man sich mit seiner Email Adresse in den Newsletter einträgt. Einige Ausschnitte möchte ich hier aber zur fondsgebundenen Rentenversicherung und Lebensversicherung in der nun nachfolgenden Grafik erläutern:

Die Kosten einer fondsgebundenen Lebensversicherung sind derartig hoch, dass man bei Aufteilung der Kosten erst das wahre Ausmaß der Katastrophe erkennt. Es gibt sogar eine richtige Unterteilung der Kosten in Alpha, Beta, Gamma, Kappa und Kapitalanlagekosten.

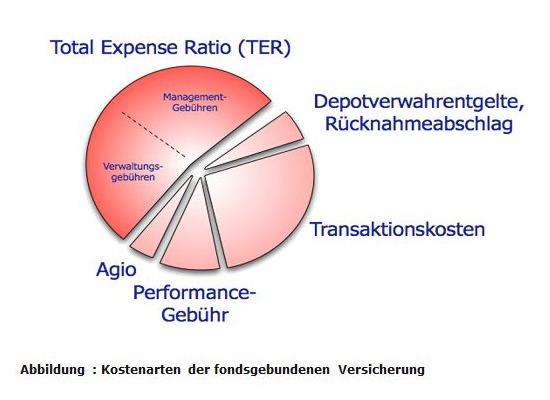

Fondsgebundene Versicherung – Kostenarten

Die Managementgebühr wird als Kostenfaktor für die gute Arbeit des Fondsmanagers, der Fondsbuchhaltung etc. veranschlagt. Hier kann man im Durchschnitt mit 1,5% p.a. rechnen. Die Verwaltungsgebühren liegen in der Regel in einem Korridor von 0,3% – 0,5%. Zusammen ergibt dies die TER, die Total Expense Ratio. Dies bezeichnet auf gut deutsch die Gesamtkostenquote. Diese beinhaltet doch längst nicht alle Kostenfaktoren hinlänglich. Es fehlen unter anderem die Transaktionskosten für die regelmäßigen Orders, welche der Fondsmanager platziert. Diese schlagen mit rund 0,5% – 1% zu Buche, natürlich abhängig von dem Transaktionsvolumen.

Weiterhin kommen oftmals Performancegebühr sowie ein Ausgabeaufschlag hinzu. Letztendlich sind wir bei der Performancegebühr bei rund 0,5%. Der Ausgabeaufschlag fällt nur einmalig an, beträgt aber oftmals happige 5%. Summa summarum sind wir bei durchschnittlichen Kosten dieser Investmentanlage von rund 3,5%. Dies erfolgt unter Berücksichtigung der kompletten Kosten. Abweichungen nach oben oder nach unten sind dabei möglich.

Fondsgebundene Versicherung – Kostenblock

Auf jeden Fall ist dies ein immenser Kostenblock, der erstmal erwirtschaftet werden muss. Unter Berücksichtigung der angenommenen Rendite und einer Inflation von 2% ist unter dem Strich nicht mehr drin als die eingezahlten Beträge. Es läuft also darauf hinaus, dass dies ein Fiasko bzw. ein Nullsummenspiel wird. Die verschachtelten Kosten, welche niemals von einem Vertriebler offen gelegt werden, sind dermaßen unverschämt und ziehen ausschließlich dem Kunden das Geld aus der Tasche. Oftmals haben auch die Vertriebler keine Kenntnis, wie sich die Kosten en Detail zusammensetzen. Diese können Sie selbst in Ihrem Vertrag in den AGB’s minutiös aufgelistet finden. Es erfordert ein wenig Arbeit, da die AGB’s meistens in Schriftgröße 4 niedergeschrieben sind. Zudem sind diese von Profis, nämlich den Aktuaren der Versicherung, zusammengestellt worden. Aktuare sind Versicherungsmathematiker, die die Verträge so intransparent wie möglich gestalten können. Hintergrund ist nur der eine Punkt, dass es nach Vertragsunterzeichnung kein Mensch durchliest und somit keine Rückfragen entstehen können.

Fondsgebundene Versicherung – Aktuelle Rechtsprechungen vom BGH – vorab prüfen

Ich behaupte auch, dass lediglich nur sehr wenige sich die AGB’s zu Gemüte führen. Ich selber hatte auch mal eine fondsgebundene Rentenversicherung, welche ich dann aber relativ schnell gekündigt habe. Trotz meiner analytischen Sichtweise auf die Dinge habe ich mich von einem gewieften Versicherungsverkäufer täuschen lassen. Zu dieser Zeit war ich noch relativ unwissend und bin auf den steuerlichen Trick reingefallen. Vor 2005 abgeschlossen Verträge hatten nämlich den Vorteil, dass die Gewinne steuerfrei waren. Im Oktober des Jahres 2004 unterschrieb ich den Vertrag und drei Jahre später im Jahr 2007 wurde er wieder gekündigt. Von den eingezahlten rund 3000€ damals wurde mir eine Auszahlung von 1200€ in Aussicht gestellt.

Und dann

Ich legte Einspruch ein und berief mich auf ein aktuelles BGH Urteil, welches darauf ausgelegt war, bei vorzeitiger Kündigung mindestens 50% der ausgezahlten Beträge an den Kunden zurückzuzahlen. Hierzu gibt es immer wieder aktuelle Rechtsprechungen vom BGH, welche man vorab prüfen sollte und die auf sehr viele Verträge positiven Einfluss haben. Unter diesem Druck zahlte mir die Versicherung den restlichen Teil, welcher noch aus stand. Es waren so um die 300€ mehr, mit einem überschaubaren Aufwand von einem Brief. Vorformulierte Texte gibt es bei den jeweiligen Verbraucherzentralen.

Das gute Sprichwort von der Ehe gilt nicht nur in diesem Bereich: „Drum prüfe, wer sich ewig bindet“. Dies sollte man verinnerlichen und zu jeder Zeit parat haben.